実は意外と低いスコアから購入できる!

家を購入するために必要なクレジットスコアについて多くの誤解があります。最近、借家人の24%が住宅ローンの借り入れにはクレジットスコアは780-800必要であると信じていると報告されました。それは誤解なのです!

実際のところどうでしょうか?見てみましょう。

アメリカ人の25%のみ740~800の間のFICO®スコアを持っています。Experianによる内訳です:

16%とても悪い(300-579)

18%フェア(580-669)

21%良い(670-739)

25%とても良い(740-799)

20%最高(800-850)

「クレジットスコアが低いからといって、家を購入できないわけではありません。 FICO®スコアが低い消費者にもたくさんの選択肢があります。」

Navy Federal Credit Union(軍関係者専門の金融機関)、住宅論担当シニア・バイス・プレジデント Randy Hopper

クレジットスコアが低かったり、無かったりする人でも利用可能な多くの融資プログラムがあります。連邦住宅管理局(FHA)では、頭金を低く抑えたい場合最低580のFICO®スコアを要します。米国農務省(USDA)はクレジットスコア最低要件を設定していませんが、ほとんどの貸し手は少なくとも640のスコアを要求しています。退役軍人(VA)ローンはクレジットスコア要件はありません。

ご覧のとおり、どれも700を超えることは無いのです。

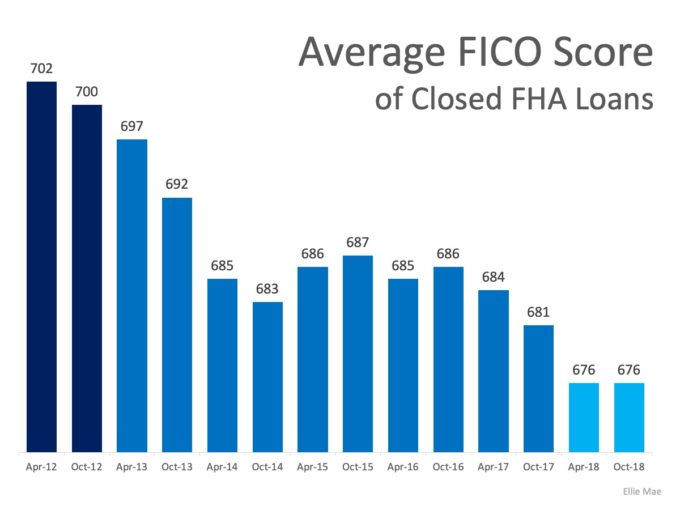

2019年1月に融資手続きを完了した住宅ローンの平均FICO®スコアは726でしたが、低いクレジットスコア要件のプログラムを利用している人々もたくさんいます。 Ellie Mae (住宅ローン専門のソフトウェア会社)による2012年4月以降のFHAローン融資の平均FICO®スコアは、次のとおりです。

ご覧のとおり、この数字は過去7年間で減少しています。実際のところ、2019年1月に報告された平均FHA購入FICO®スコアは675でした。

課題の1つは、アメリカ人が自分の信用度について自信がないことです。自分のクレジットスコアが融資を受けるには低すぎる・・・と思ってしまって、確認を怠っているのです。Credit.comは、わずか57%の人が少なくとも昨年1回は自分のクレジットスコアを確認していること確認しています。

FICO®の報告では、

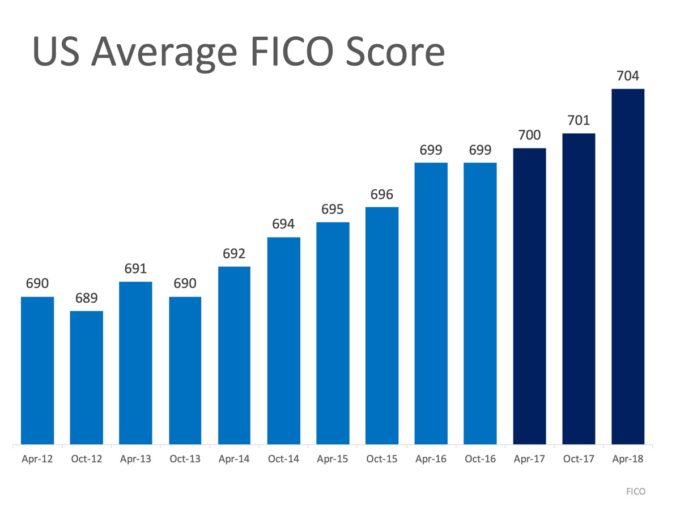

「2009年10月以降、FICO®スコアの平均は、2009年の686の最低値から2018年の最新の704まで、着実かつ継続的に上がっています。」

これは、以前のグラフと同時期の米国FICO®スコアの平均の増加グラフです。

まとめ

アメリカでは少なくとも84%が家を購入可能なクレジットスコアを持っています。自分のスコアがいくつなのかわからない場合や、住宅所有者になるために自分のスコアを向上させたい場合は、お気軽にご相談ください。