もし、現在あなたがアメリカで家を購入する予定でいるなら、現在の住宅ローン金利が幾らなのかをきちんと把握しておく事が大切です。

その時の金利によって「購入可能額」=Purchasing Powerが随分と変わってきます。

住宅ローンの金利によって毎月のローンの支払額が変わります。2022年5月現在の住宅ローンの金利は5%を超えました。専門家はこの後も金利は上がるだろうと予想しています。

金利がより高くなる前に家を購入して30年の固定金利を現在の金利でロックしておく事を検討する必要があるかもしれません。あの時買っておけば・・・とならないように。

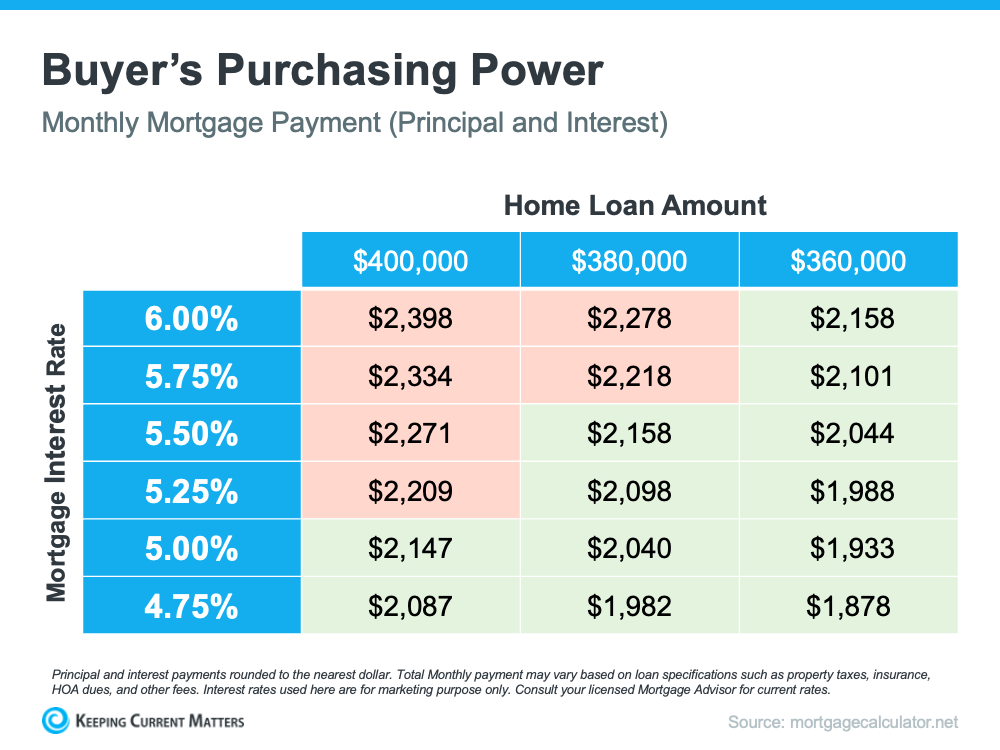

下記のチャートは毎月のローン支払い額$2,000前後のPurchasing Powerチャートになります。

例えば、$400,000のローンを組むとして金利が4.75%であれば月々の支払いは$2,087ですが、同じ額のローンであっても金利が6%に上がってしまった場合は月々の支払額は$2,398と高くなってしまいます。

同じローンの金額でも毎月の支払額が変わってくるということを覚えておく必要がありますよね。月々の支払いが$300−400の差があったらかなり違ってきますよね。

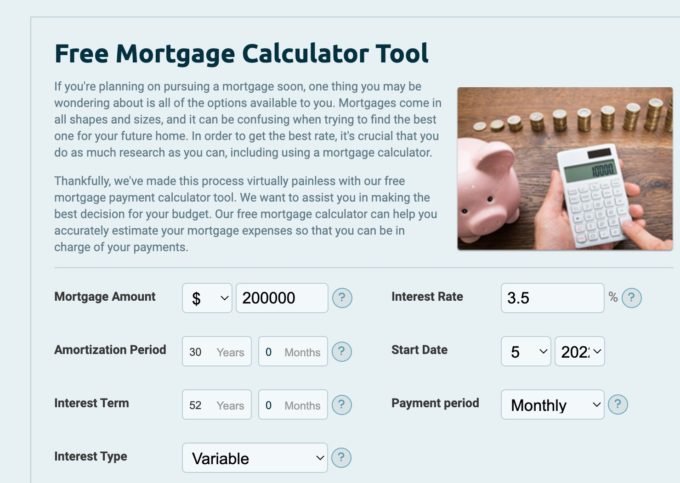

自分がどの位の金額のローンを組めそうか・・ということをシュミレーションしたい場合は、こちらの計算ツールを使うと便利です。

住宅ローンの金額(Mortgage Amount)、Interest Rate(金利)、Interest Term & Amotization Period(ローンの期間、例30年)、Interest Type (fixed=固定金利)を入力してCalculate Nowをクリックすれば支払額のシュミレーションできます。

実際のツールはこちらのリンクからシュミレーションできます。

説明:Monthly Payments (月額)、Total Payments (最終的に支払う合計額)、Total Interest Paid(最終的に支払う金利合計額)

*注意、借りる人のクレジットスコア、Mortgage Insurance、固定資産税など・・により実際の支払額は変わります。きちんとした金額は購入希望エリアのライセンスを保有しているローンオフィサーに必ず確認をしてください。(何処に問い合わせをしたら良いか分からない場合はご連絡ください。何行かご案内します。各銀行でレートが異なりますので幾つか同時に問い合わせをしてみてくださいね。)