何でも新しい物好きの日本人向けに日本の大手不動産販売会社は1億円以上もする「カカアコの新築コンドミニアム」ばかりを紹介しますが、その理由は一つ。・・・

ブログ記事に書かないこの部分は下記のフォームよりメルアドのみ送信ください。送信後すぐにご覧頂けます。

さて、ではここからが今回の本題です。

目次

失敗しないハワイ不動産購入&売却の方法は・・・

もしハワイに既にお住いで、現在賃貸にお住いの方は是非一度購入を検討してみてください。ハワイの不動産市場は少しスローになっては来ましたが、まだまだハワイは不動産価値が下がるということは暫くないと思います。

という事は賃貸の場合、これからも家賃は上がっていくでしょう。特にペットを飼っている場合、ペットOKの物件を探すのは本当に大変です。

我が家は当時大型犬を3匹飼っていたのでコンドミニアムは選択肢には入らず、お庭も十分な広さがある戸建でないといけませんでしたが、そうなると家賃はもうその条件だけでカイルア(ずっとカイルアに住んでいたので)では$4,000前後になってしまいます。(驚)

ハワイに1−2年ほどしか住む予定がない場合は賃貸で良いかもしれませんが、長期に渡ってハワイに住む予定であるならばお家の購入を検討するべきだと思います。

日本の不動産投資家やコンサルが「アメリカの不動産は下落」・・・などと話しているのを聞く事もありますが、う〜ん・・・それは事実とちょっと異なると思います。

アメリカの市場を知るには、やはりアメリカで発行されている英語での資料を確認すべき。

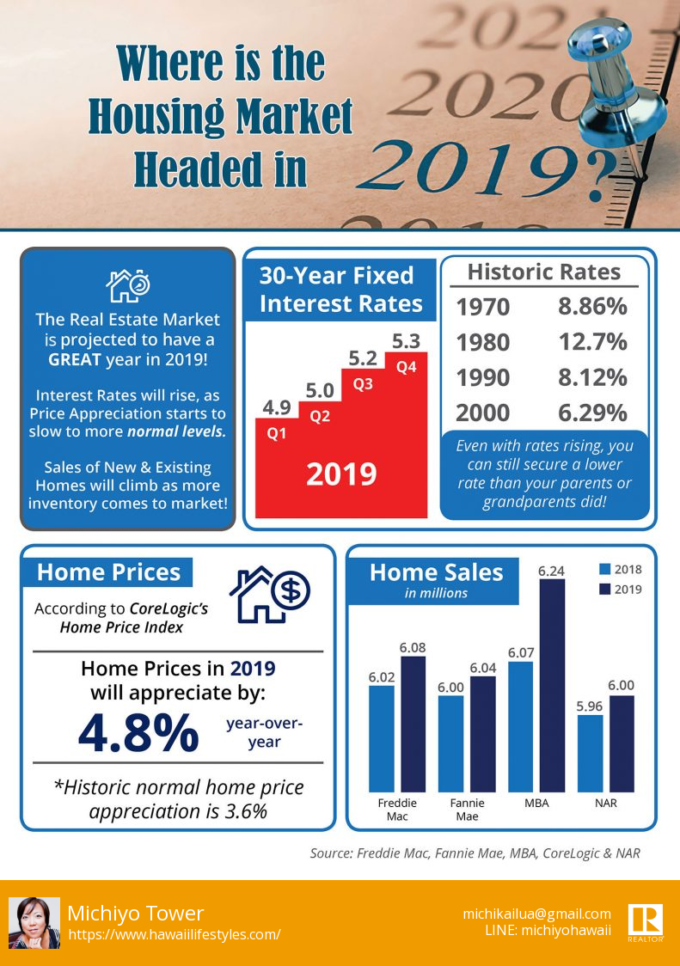

アメリカの2019年の不動産市場の予想はこんな感です。(ハワイ限定の資料ではありません。)

*この資料はFreddie Mac、 Fannie Mae、 MBA(Mortgage Bankers Association 住宅金融支援機構)、CoreLogic、全米不動産協会の情報を基に作成されています。

住宅ローンの金利はこの数年と比較すると上がってきてはいますが、まだまだ過去の金利に比べると低いです。予想では今年の前半に比べると後半は0.4%上がると予想されているので住宅ローンを利用し購入を検討されている人は早めに検討される事をお勧めします。

過去の不動産価格上昇率は3.6%(年)ですが今年2019年は4.8%と予想され、Great Yearになる!と予想されています。

さて、ハワイはというと・・・

過去数年、驚くほどハワイの不動産価格は上昇を続けてきました。エリアに寄ってはびっくりするほど値は上がり続け、購入を検討している人にとっては同時に何件もオファーが入ったりして欲しい物件を逃してしまったり・・・と一気に購入のモチベーションを失くしてしまいそうになるくらい競争が激しい事もありました。

今はどうかというと、その上昇熱はなくなりました。ここ数年のような異常な価格上昇はなくなり、売主が希望している売値では売れにくくなっています。市場が売り買いのバランスの良い市場に戻りつつあります。

売主にとっては残念な話ですが、購入を検討されている方は現在とても良いタイミングです。

購入を検討する際に大切なポイントがいくつかあります。

- 住宅ローンを組む場合、日本からハワイに移住し間もない方でまだ過去2年間のクレジットヒストリーがない場合は日本在住の非居住者と同じ扱いになり金利がハワイの居住者より高くなります。金利が1%違っても毎月のローンの金額はかなり変わってきますので、まずはしっかりとクレジットヒストリーを築いてスコアを高く保てることを心がけてください。(クレジットヒストリーに関してはまた別の記事でご紹介しますね。)

- 家を購入したいと思っていてもハワイの物件は本当に安くはないので「まとまった頭金がまだ作れてないから買えない・・・涙」という人もいらっしゃると思います。そんな方に吉報です。Hawaii Home Ownership Center という組織をご紹介しますね。

この非営利組織は自分の収入や支出を理解し予算を立てて家を購入できるまでカウンセラーが付いてアドバイスしてくれます。9時間の「家を購入するためのステップ」のクラスを受けることで頭金もローンで準備をする仕方を教えてくれます。

今すぐに購入が可能でなくても将来お家の購入を検討している人は是非利用してみてください。家の購入は「ローンを組めるかどうか」と「実際に組むローンの金利」が何よりもまずは大事です。ここをクリア出来なければいくら色々な物件を見に行ったところで何も始まりません。金融機関からの「pre-approval letter=この人はこの金額までローンが組めますという書類」があれば、その後はその金額を下にエージェントが物件探しのお手伝いをできます。

この書類が無いまま「物件を見に行きたいです」とエージェントにリクエストしないように。融資可能額が分からないままの物件の内見は貴方とエージェント両方の時間と労力の無駄になります。きちんと準備が出来てから内見に行きましょう。

住宅ローンは何処から融資を受ける?

日本とアメリカでは少し住宅ローンに関しても違いがあります。まずどんな物件に対しても大手の金融機関が良いかというと必ずしもそうではありません。

またアメリカでは①大手銀行などの金融機関 ②モーゲージバンク(住宅ローンを専門とする金融機関)③モーゲージブローカー(自社でローンを提供するのではなく、様々な金融機関から顧客のニーズに合わせた融資元を探し紹介する)という住宅ローンにも選択肢が3つあります。

金融機関は①毎月決まった給与があるサラリーマンと、毎月の売り上げ&収入が異なる個人事業主 ②購入を検討している物件がどんな物件なのか(投資物件なのか実際に自分が住む物件なのか、一軒家なのかコンドミニアムなのか、どのエリアの物件なのか・・・など)③販売価格・・・などなど条件によって相談すべき金融機関が違います。

またご本人の年収の状況とクレジットヒストリーにより、同じ金融機関であっても金利は違ってきます。勿論クレジットスコアの高い人の方がより良い金利を得る事ができます。

余談ですが、実際に私が経験した話ですが、私のお客様の日本円で言うと3000万円程度のハワイの投資物件の融資を相談する為あるハワイの銀行の日本人融資担当者に電話したところ、「あー・・・。うちは高級物件のローンしか取り扱っていないので高級物件のお客様がいたらご連絡ください。」とあっさり断られました。(驚)

定年まで銀行に勤めていた両親のもとで育った私にとって「条件に収まる顧客だけを取り扱っているのであれば能力なんて何も要らない」といつも思います。(笑)

色々な状況下でお金を借りたい・・・と希望している人にどうやって資金繰りをしてあげれるか・・・と考えたり融資を受けられる状態に持っていくにはこの先一年どうやって過ごせば良いのかなどアドバイスしてあげるのがプロだと思っているので。

銀行1行に断られたからといって購入を諦めないでください。いくつもチャレンジすれば必ず融資を受けられる金融機関が出てきます。

あくまでも私の個人的な意見ですが、長期に渡りハワイに住む予定がある方は家の購入を検討された方が良いと思います。ハワイの不動産が暴落する・・・ということは考えにくく、今後も賃貸の家賃は上がっていくと思います。日本と同じですが更新と同時に家賃は大抵上がります。エリアにも寄りますが賃貸は需要があるので家賃の交渉はまず難しく、「貴方が退去してもすぐ次の人が見つかるから大丈夫」とハワイの大家さんは強気です。

では日本在住でハワイの投資物件を検討している場合はどうでしょうか?

一つ声を大きくして言いたい。

投資物件はローンを組まない方が賢明

ハワイは全米の中でもユニークな場所の一つで海外居住者がハワイの銀行からローンを組めることもあります。「日本にお住まいでもハワイでローンを組めますよー!」と案内するエージェントもいますが、私は個人的にはお勧めしません。

理由はいくつかあります。

① ローンの申請書類や説明は全て英語。かなりの量です。

② 非居住者である場合は日本の収入を証明する資料の提出が必要ですが全て英訳する必要があります。

③ 非居住者が受けられる融資の金利はハワイ在住者より高いものになります。(1%近く違うことが多いです。これはどの金融機関も一緒です。)

④ 為替の変動リスク

英語でのやり取りが問題なく出来るのであれば良いのですすが、上記に関しては不動産エージェントは翻訳などはお手伝いしません。アメリカでは専門分野で細かく分かれており、私たちライセンスを保有しているエージェントがお手伝いできるのは「不動産を取り扱う範囲内」となります。銀行に関しては金融法に基づき融資を取り扱うライセンスを保有する金融機関のオフィサーのみが説明できることになっています。

専門分野・・・ということで話しをすると、売買契約書に関してもそうです。ハワイの売買契約書はホノルル不動産協会または各不動産ブローカーが用意をした契約書を利用しますが、これは法的な書類であり、そこに書かれていることで質問等がある場合は法律=弁護士に相談をして確認する必要があります。(私を含む一部の日本人エージェントは日本語訳になっている契約書を準備していることもありますが、これはあくまでも参考資料です。)

ということで、日本在住者が投資物件を購入する際には「キャッシュ」で購入するのが理想。

(アメリカ在住者で既に不動産をお持ちの方はお家を担保にEquity Loanを借り入れできる場合があるのでキャッシュで購入する必要はありません。詳細について情報が必要な方はお気軽にお問い合わせください。)

*参考までにStudioタイプのコンドミニアムはキッチンがないので(キチネットでは不可)住宅ローンが組めませんのでご注意くださいね。

どんな物件が投資に向いているのか

投資物件もその方の投資の目的により変わってきます。よく日本で開催される「ハワイ不動産セミナー」では「ハワイに不動産を購入することで日本で節税が出来ますよ」という話をされますが、この恩恵を受けることが出来るのはかなりの金額の物件を購入する「富裕層向け」の話。誰もが節税出来るわけではありません。

ハワイが大好きで将来ハワイに住みたい!と希望されている方であっても「住む=ビザが必要」というハードルもありますし、誰もが容易く出来ることではないですよね?

単なる「投資」という目的である場合ハワイは全米の他の地域に比べ不動産価格も高く、利回りは正直良くありません。利回りを考えるのであれば投資先はハワイでない方が良い気がします。また、利回りやROIを考えるのであれば「不動産を所有しない不動産投資」という選択肢もあるのでそちらを検討された方が良い場合もあります。ご興味ある方はお気軽にお問い合わせください。詳細をPDFでご案内します。

投資という目的ではタイムシェアは不向きです。何故ならば所有しているタイムシェアをいざ売却したいと思った時には購入時と同じ額またはそれ以上の額では売却できません。タイムシェアを提供しているホテル以外にリセラーが居るので購入を検討されている方はホテルから直接購入するのではなく、こういったリセラーから購入することにより割安で買うことが出来るからです。

ハワイには日系のタイムシェアのリセラー業者がいて日本語で対応してもらえますよ。

コンドミニアムに関しては①自分の子供が間もなくまたは将来ハワイに長期留学する=子供の住居用として購入(2ベッドルームなどであれば1部屋は他の学生に貸し出しもできる。=家賃収入も可能) ②ハワイは相変わらず世界中から留学生が集まります。短期滞在の語学留学も含めこういった学生の為の学生寮として提供(ホテルタイプのコンドミニアムを購入し、自分で使用しないときには客室として貸し出すか、こういった学生向けに貸し出す)

学生やインターンなどでハワイに滞在している人たちの住居の需要は相変わらず高く、短期滞在用であればあるほど、日割りや月々の家賃は長期賃貸よりも割高で貸し出すことが可能です。(例:Studioのコンドミニアムの部屋にベッドを2つ置き別々の学生に週$375ずつで貸し出している語学学校もあります。1週間$375X2名=最大で1か月$3,000の家賃収入 。長期賃貸で貸し出すと$1,500-$1700前後/月。バケレンの場合は1泊$80−$100くらい)

*一例としてアイランドコロニーの11階のStudio物件が今25万8,000ドルで出ています。

節税も兼ねた戸建てやタウンハウスの購入

カネオヘやカイルア地区は海兵隊の基地がカイルアにあるため、常に軍関係者の住居の需要があります。このエリアの戸建てやタウンハウスは築年数が経っている物件も多いので節税の対象になる物件も多し。

シニア向けケアホーム需要:ハワイは高齢者も多いので常にシニア向けケアホームの需要があります。大きな施設ではなく、一般住居をバリアフリーなどにリフォームしてケアホームの施設として準備をし運営をする・・・。

単なる投資物件として購入し貸し出すよりも毎月の家賃収入が高くなります。ただし、この場合はある程度の広さの物件であること、リフォームが必要になること(既に運営されているものを引き継ぐ形でなければ)スタッフの雇用・・・なども出てくるのである程度の準備資金が必要となりますが、そういった施設の運営準備から運営までアドバイスできる方はハワイに居るので「ビジネス」としてシニア向けビジネスに参入するのも一つの投資アイデアであるとは思います。

このように不動産購入の目的、投資物件であればどのくらいの期間保有するつもりでいるのか・・・などで購入の戦略が異なってきます。

次に簡単に売却の際のアドバイスをお話ししますね。

不動産購入の際に9割位の人がまずはインターネットで物件探しをします。不動産業界も昔とかなり変わってきており、 Limited Service=限られた部分のサービスだけを安い手数料で提供請け負う(例えば売りたい物件をMLSというデータベースに掲載する事だけお手伝いする不動産ブローカーなど)会社も出てきました。

ただし、これには弱点があります。アメリカは今でも不動産売却の際の売主への手数料は6%が主流で、売却時には売主側のブローカーに3%、買い手のブローカーに3%と合計6%支払う事になっています。(ということは不動産を購入する際にはエージェントへの手数料は発生しません。)

もし、売主が手数料を渋り、格安のブローカーを利用したとしましょう。(例えば6%の代わりに4%など)その場合、どういう事が起きるかというと、MLSというデータベースに掲載される際に”買主側ブローカーへは2%”という情報が不動産関係者のみ閲覧できる部分に掲載されます。

エージェント&ブローカーは同じ仕事をしても1%も得られる報酬が違ってくるのであれば3%支払ってくれる物件を優先しますよね?買主のことを考えればどんな条件の物件も紹介すべきでしょうが、何処かでこのように歪みが生じます。

手数料はケチらない方が良いです。ケチるとロクなことはありません。(笑)よく業界で言われるのは手数料を安くしますよ!という会社は「それしか売りがないから」と言われることもあります。何処かで手を抜かなければ安くは提供できないので結局売却するのに凄く時間が掛かったり買主側と上手く交渉できなかったり・・・と「こんなはずではなかった・・・」と悔やむ結果になるかもしれないので注意が必要!うまい話には何か訳がある!?

不動産エージェントは100%コミッションベースで給料制ではありません。売買が生じなければ1年働いたとしても収入はゼロ。競争も激しく、広告や不動産協会に支払う年会費、二年に一度ライセンス更新のための20時間に及ぶ講習・・・など収入がなくても負担しなければいけない費用が沢山あります。

一見高額に見えるコミッションも所属するブローカーによってブローカーとエージェントでどの様にその3%を分けるかが決まり、エージェントが全て貰えるわけではないのです。

売却時に一番大切なのはフルサービス・ブローカー(6%の手数料が掛かる)であれば、物件を売却する為にその会社とエージェントがどの様なサービスを提供してくれるのか、必要であれば2−3人の異なるブローカーに所属するエージェントとインタビューしても良いと思います。そのエージェントとの相性が一番大事なのでこの最初の部分が肝心。

そして最後に売買両方に言えることですが、

希望しているエリアに知り合いのエージェントがまだ居ない場合は私も含め’’全米の何処かでライセンスを保有しているエージェント”にまずは相談してみてください。エージェントはライセンスを持っている州のみ不動産売買の取り扱いが出来ますが、それ以外のエリアに関しても何処でも(世界中)リファラル=紹介という形でその地域のエージェントを紹介できます。

全米不動産協会(NAR)に所属しているエージェントであれば全米のデータを調べる事が出来るので現地のエージェントを紹介してもらう前にまずは現在の状況(いつ売却または購入を検討しているのか、リロケーションなのか、予算は、購入目的・・・など)を一緒に確認をしてから現地のエージェントを紹介してもらいましょう。

リファラルを利用するとどういうメリットがあるかというと①紹介元のエージェントは後にクレームが無いようにきちんとしたエージェントをお客様に紹介する②紹介を受けるその地域のエージェントも紹介をしてくれたエージェントに迷惑が掛からないようきちんと対応する。でなければ次回からは紹介してもらえなくなるから・・・といった感じで誰にとってもwin-winになるのです。

ハワイは特に新築物件の場合デベロッパーに直接お客様が問い合わせや申し込みをすることもあるかと思いますが、そうではなくて、きちんとエージェントを間に入れて契約をしましょう。

デベロッパーが言うことを100%鵜呑みにしない方が良いです。自分たちが建設したものを悪く言うデベロッパーは居ませんからね・・・(笑)。エージェントが入ればデベロッパーが言っていることは実際に本当なのか・・・など第3者の意見を聞く事ができます。

最終的には不動産売買は”全て自分の責任”ですが、トラブルなくスムーズに売買が出来るように慎重になるべく早めに準備を進めましょう!